2018.04.26UP結婚=安泰の時代は終わり!夫の給与がアテにできない理由

かつての日本では、結婚して夫の扶養内に入ってしまえば安泰という考え方が一般的でした。しかしながら、現在では夫の給与だけに頼ることには大きなリスクが伴うため、考え方を改めなければならない時代に突入しているといえます。

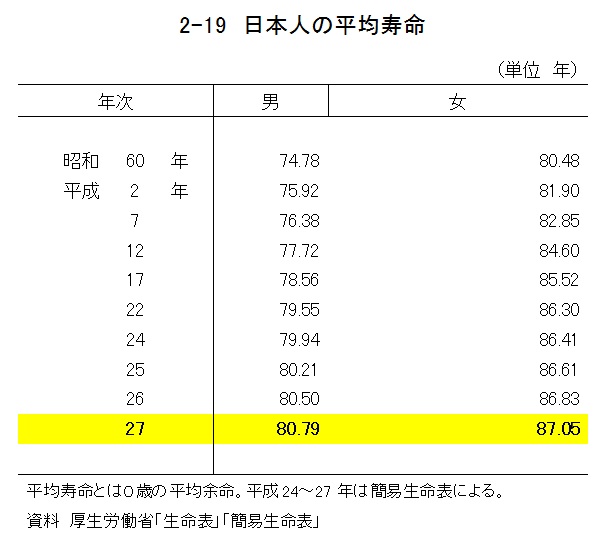

男女の平均寿命

日本は長寿大国と呼ばれ久しいですが、男女間の平均寿命の差には大きな開きがあることをご存知でしょうか。

出典元:厚生労働省「生命表」、「簡易生命表」

上図からは、平成27年までの約30年間において、女性の平均寿命は男性の平均寿命より約6年多い状態が続いていることが分かります。このことから、女性は夫の死後、約6年間は自活しなければならず、そのための資金源をできるだけ早いうちから確保しておかなければならないといえるでしょう。

一方でこの際に気を付けなければならないのが、約6年という期間はあくまでも平均値であるという点です。そのため、夫が平均よりも早く亡くなり、妻が平均よく長く生きれば自活期間は当然長くなるため、場合によっては死亡保険金などだけでは充実した暮らしができないことも考えられます。不動産投資による利益は、このような事態が生じた際の大きな経済的支えとなるため、早い時期から始めておくのがおすすめです。

がん罹患率の高さがもたらす影響

夫の給与に頼れなくなるのは、夫が亡くなった時だけでなく、病気をして働けなくなった時も同様です。ここでは、がんを対象にそのような状況に陥った時のことを考えてみましょう。

(画像引用元URL)https://ganjoho.jp/reg_stat/statistics/stat/summary.html

現在の年齢別では 現在年齢別がん罹患リスク

上図からも分かる通り、日本人男性のがん罹患率は62%にもおよびます。また、現在の年齢別にみても、定年退職を迎えるまでにがんに罹患する確率は高く、このことからも夫の給与だけに頼った生活を続けるには大きなリスクが伴うといえるでしょう。

出典元:国立がん研究センター がん情報サービス「最新がん統計」

前項の内容とこのデータからは、夫ががんなどの病気にかかり働けなくなる状況を想定すると、妻が自活状態を続けなければならない期間は10年以上におよぶことも珍しくないことが分かり、それに備えた収入源の確保が必要となります。

まとめ

現代では夫が病気にかかったり、先に亡くなったりした場合に妻にかかる経済的負担は重く、夫の給与以外の収入源を確保する必要があります。不動産投資は必要となる時間や手間も比較的少なく、もしもの時の備えとしてもおすすめです。