2018.10.09UP がんや生活習慣病にも対応!ワンルームマンション投資と生命保険を比較してみよう

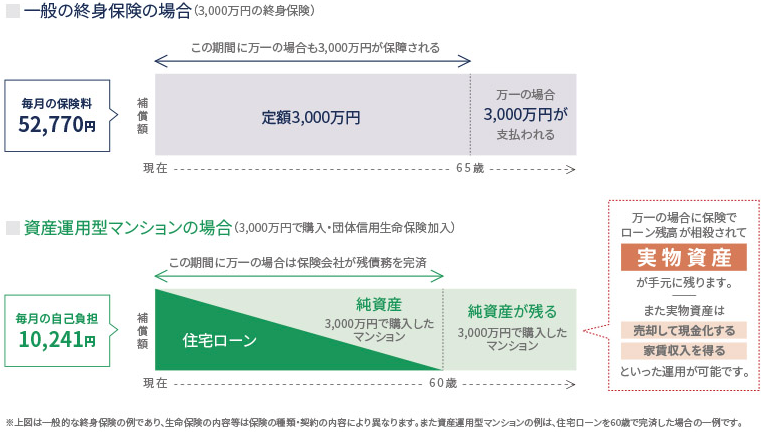

ワンルームマンション投資を実践されている方はもちろん、これから着手しようと考えている方の中には、ワンルームマンション投資における“生命保険”としての活用についてご存知の方もいらっしゃるかと思います。具体的には、ワンルームマンション投資に付随する「団体信用生命保険」を活用すれば、一般的な生命保険と同様の効果が得られることとなるのです。

また最近では、死亡保険や高度障害保険だけでなく、がんや生活習慣病などにも対応する「生活習慣病団信」なども登場しています。そのため、幅広いリスクに対応することができるような仕組みが整っているといえるでしょう。このように現在では、保険という点から、ワンルームマンションへ投資する方を強力にバックアップする体制が構築されています。

保険の内容を比較してみよう

とくに、これからワンルームマンション投資をはじめようかと検討している方は、まず、現在加入している保険の内容をチェックしてみてはいかがでしょうか。カバーできるリスクを比較してみることで、ワンルームマンション投資が生命保険代わりになるとご理解いただけるはずです。さらにそのことが、ワンルームマンション投資への後押しをしてくれます。

なぜなら、これまで生命保険に対して支払ってきた毎月の保険金を、そのままワンルームマンション投資の支払い(ローン返済など)に回せば、生活水準を大きく変更することなく資産形成を行えるためです。資産形成につながりにくい保険に投資するよりも、自らの不動産を手に入れることができるワンルームマンションに投資したほうが望ましいのは明らかです。

生活習慣病団信「入院プラス」とは

では、がんや生活習慣病にも対応している団体信用生命保険とは、具体的にどのようなものなのでしょうか。その内容について詳しく見ていきましょう。

・がんと診断された場合の保障

投資用ワンルームマンションの購入資金融資を取り扱うある金融機関が提供している「生活習慣病団信〈入院プラス〉」は 、死亡や高度障害状態、医師の診断書などで保険会社に余命6ヶ月以内と判断されたときの保障に加え、がん(所定の悪性新生物)と診断確定された場合にも保障が提供され、住宅ローン残高が0円になります。日本人の2人に1人ががんにかかっている現状を考えれば、時代に適した保険であるといえるでしょう。

・10種類の生活習慣病による入院にも対応

さらに「生活習慣病団信〈入院プラス〉」では、10種類の生活習慣病にも対応しています。具体的には、所定の生活習慣病による入院が継続して180日以上となったとき、保険金の支払いが行われます。もちろん、死亡や高度障害、がんなどの場合と同様に、支払事由に該当した段階で住宅ローン残高が0円になる点に変わりはありません。

・その他、充実のサポートを用意

その他にも、病気やけがによる入院が連続して31日以上となった場合には、月々の住宅ローン返済額が保障されるなどのサービスも付帯しています(入院が継続して30日に達するごとに月々の住宅ローン返済額を保障)。加えて、「24時間電話健康相談サービス」や、「セカンドオピニオンサービス」なども提供しており、まさに充実の内容となっているのです。

保険はワンルームマンション投資で併用する時代へ

このように、ワンルームマンション投資にともなう団体信用生命保険の内容は、時代とともに進化しています。将来の資産形成をきちんと行いつつ、さらに、もしものときのリスクに備えたいのであれば、ワンルームマンション投資と進化した団体信用生命保険を活用するのが得策といえるでしょう。既存の生命保険や医療保険の内容を見直し、将来についても考えながら、ワンルームマンション投資を検討してみてはいかがでしょうか。