2018.10.02UP 1,000万円を貯蓄するには? 毎月の貯める額と運用方法を考える

「将来のためにまとまったお金を貯めよう」と考えたときに、その一つの基準として「1,000万円」という金額を定める人が多いかもしれません。では1,000万円の目標額に到達するには、毎月どのくらいの金額を貯めればいいのでしょうか。貯めると同時に資産運用するケースも考えて、いくつかのパターンをシミュレーションしてみましょう。

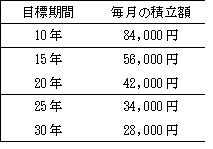

■毎月いくら貯めれば1,000万円に到達するか?

就職・転職、結婚、出産、マイホーム購入、定年退職など、人生の節目となるときに必要なのはまとまったお金です。その金額がいくらを指すのかは人それぞれですが、1,000万円が一つのハードルになるのではないでしょうか。1,000万円あれば、マイホーム購入時の頭金にすることができますし、何らかの理由で仕事を急に辞めざるを得なくなったときにも当面の生活費として安心できる金額です。会社を辞めて自分で何らかのビジネスを興したいといった場合にも、1,000万円あれば心強い資金となります。

では1,000万円の貯蓄を目指すとき、何年かけて、毎月いくら貯めればいいのでしょうか。目標期間を10年、15年、20年、25年、30年と設定した場合、毎月の必要積立額は下記の通りになります。

【1000万円を貯めるには、毎月いくら積み立てればいいか】

銀行預金は歴史的な低金利の状態が続いているので、貯めたお金はほとんど増えないといっても過言ではありません。しかし、資産運用をすることで、貯めると同時に増やすことが可能となります。

■貯蓄と同時に資産運用したら、貯まるペースはどう変わるか

毎月貯めるお金を同時に資産運用して増やせば、お金がお金を生む「複利効果」で、ゴールの1,000万円に到達する期間は短くなります。では先ほどと同じく目標期間を10年、15年、20年、25年、30年と設定し、利回りが1%、2%、3%、5%の場合に、それぞれ必要な積立額はいくらになるのか計算してみます。計算結果は以下の通りです。

【1,000万円を貯めるには、利回り○%で毎月いくら積み立てればいいか】

このように、同じ1,000万円貯めるのでも、利回りと期間が違うと積立額が大きく異なってくることがわかります。

たとえば、毎月の給料のなかから3万円程度積立できる人の場合、まったく運用をせずに1,000万円の貯蓄目標を達成するには30年かかります。しかし、毎年3%超の利回りで運用できるならば、1,000万円の貯蓄目標は20年くらいで達成できることになります。

財産を増やすためには資産運用がいかに大切か、おわかりいただけると思います。「目標金額○円を貯めるには、利回り○%で○年積み立てればいいか」は、下記の金融庁のサイト上でシミュレーションできますので、ぜひ試してみてください。

■目的を明確にすることが大事

まとまった額の貯蓄をするときに大切なことは、目標を明確にすることです。いつまでにどれくらい貯めればいいのか、目標が明確になっていないと、毎月の必要積立額も明確になりません。「収入から支出を差し引いて、残った額を貯蓄しよう」という曖昧な考えでは、自分に甘くなってしまい、結局ほとんど貯蓄できないことになってしまいます。「マイホームの頭金にするために、15年で1,000万円貯める」などとまず目標を決めることが大切です。そうすることで、毎月の積立額や目標利回りが決まります。毎月の積立額が決まれば、その額を実現するために、固定費を見直すなど家計の改善に取り組めるようになります。

また、目標の利回りを達成するために、銀行預金ではなく別の金融商品を利用する必要が出てくるので、必然的に金融商品の知識が身につきます。そうすることで、モチベーションを持って貯蓄に取り組むことができます。

✖