2018.05.10UP不動産投資ローンに欠かすことのできない団信とは?

投資用ローンを利用して不動産を購入する場合、一般的に団信の加入が義務づけられています。そもそも団信とはどのようなものでしょうか?通常の生命保険との違いは?

団信の概要

団信とは、「団体信用生命保険」の略で、ローン契約者がローン返済期間中にお亡くなりになったり、所定の高度障害状態となりその後のローンの返済ができなくなってしまった時に、生命保険会社がローン残額の返済を肩代わりする特殊な生命保険のことです。

この「もしもの時の備え」があることにより、ローン契約者は、ご自身に万一のことがあってもご家族に迷惑をかけることがなくなり、安心して資産形成のための不動産投資をおこなうことができるのです。

通常の生命保険との違い

団信と通常の生命保険の大きな違いは、団信は、銀行等金融機関が保険契約者および保険金受取人となるということです。

つまり、誤解されることもあるのですが、投資用ローンの団信では、月々の生命保険料は、銀行が保険会社に支払うので、生命保険料控除の適用はありません。

また、ローン契約者に万一のことがあった場合、ローン残額の返済は、生命保険会社から銀行に直接おこなわれます。

なお、通常の生命保険であれば、保険金額(保障額)を任意に設定することができますが、団信では「ローン残額=保障額」となります。

多様化する団信

団信については、最近まで、団信を提供する生命保険会社が違うということはあるものの、保障内容は同一、つまり、「団信=死亡・所定の高度障害状態の保障」という時代が永く続いてきました。

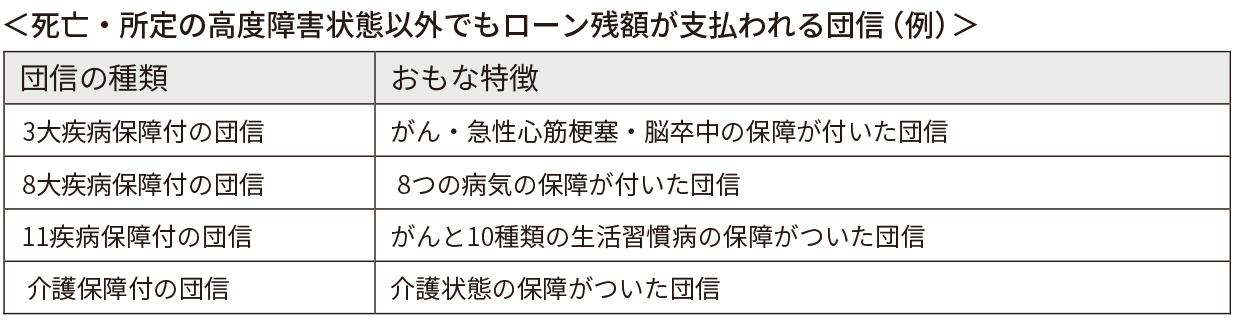

ただし、最近の投資用ローンには、「死亡・所定の高度障害状態以外でもローン残額が支払われる新しいタイプの団信」も登場しています。

まとめ

消費者のニーズの変化とともに団信も進化・多様化しています。団信といえば「死亡・所定の高度障害状態の保障」で、それ以外に選択肢がない時代もありましたが、最近では、プラスαの保障のメリットが大きな団信もあります。

団信は、投資用ローンを契約するときに選んだものがローン返済期間満了まで継続し、途中で変更することができません。

資産形成の不動産投資を考える際には、どの団信に加入すれば、ご自身にとって一番メリットが大きいのかを比較検討することも非常に重要なことと言えます。

最新団信についてもっと詳しく知りたい方はこちら↓↓

https://1rnavi.com/seminar/tokyo-20180609.html