2018.05.08UP将来の金銭的不安を解消。私的年金としての不動産投資の魅力

年金制度に対する不安は急速な高まりを見せ、自身が受給年齢に達するまでに老後に必要な生活費を蓄えておく方も少なくありません。ここでは私的年金としての不動産投資について、その詳細や魅力を解説したいと思います。

個人年金保険を上回る不動産投資の強み

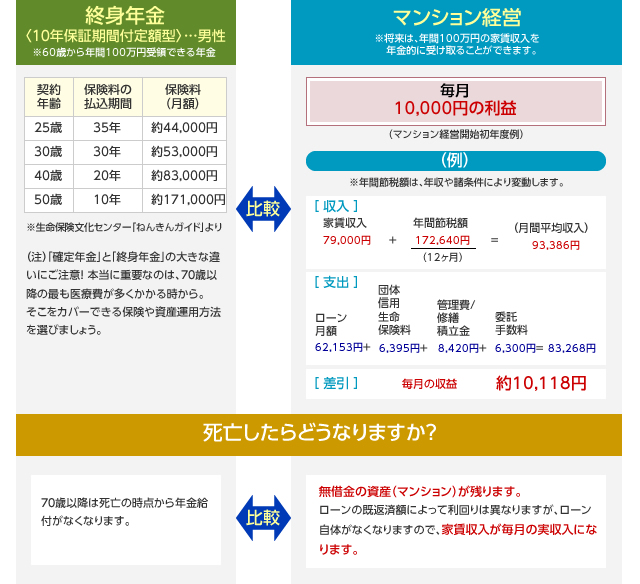

不動産投資といっても、実際にどれくらいの収益が望めるのか分からなければ手を出しづらいという方も多いことでしょう。まずは、以下の図をご覧ください。

(画像引用元URL) http://www.fudosantoushi.jp/pages/beginner/hikaku/kojinnenkin/

上図「マンション経営」をモデルケースとすると、ローンを支払いながらのマンション経営では毎月1万円程度の収益が望めます。また、ローンを完済すると家賃収入を得られるだけでなく、無借金状態のマンション自体が自身の資産となるため、老後の生活費と使用できる金額も多くなります。一方で個人年金保険は受給年齢に達するまでにもれなく掛け金を支払ったとしても、受給年齢到達後は月十数万円の保険金が支払われるだけです。

このように不動産投資では個人年金保険に比べ、無借金状態の不動産という大きな資産が手元に残るという点で大きなメリットがあります。

不動産投資が私的年金となる理由

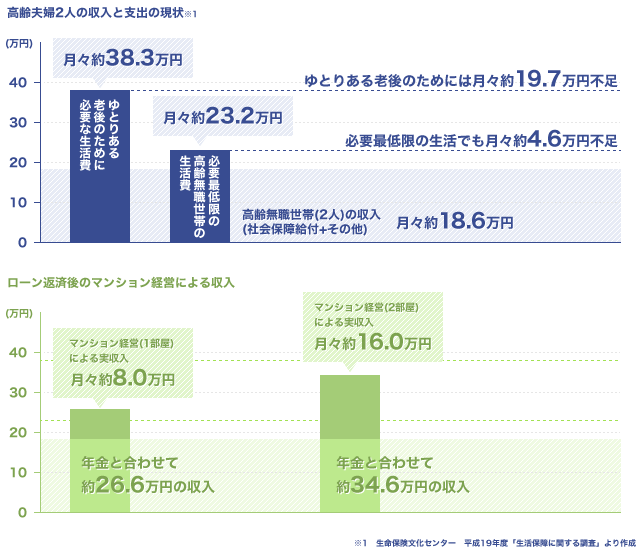

不動産投資が私的年金となる理由について解説する前に、老後の生活にどれくらいのお金が必要になるか知っておきましょう。

(画像引用元URL) http://www.infinity1.jp/nenkin/

社会保障給付やその他の制度による老後の収入は約18.6万円となっているのに対し、高齢者2人が生活する上で必要最低限となる金額は約23.2万円とされています。そのため、月々約4.6万円は、社会保障制度などに頼らず自身で捻出しなければなりません。

不動産投資をしたマンションは老後の段階ではローンを完済しているので、税金などを除いた家賃収入はすべてこの不足分に充てることが可能です。そのため、生活費は必要最低限とされている金額を大きく上回り、充実した老後を過ごすことができます。

このような点から不動産投資は将来の金銭面での不安を大きく解消するための手段として最適です。

まとめ

少子高齢化が進めば年金制度はさらに不安定となることが予想されます。実際、受給年齢の引き上げは既に検討されており、老後の生活費のうち自身で負担しなければならない分はさらに多くなるでしょう。不動産投資は将来的に生じる可能性が高い社会保障制度の変化にも対応できる備えとして最適です。