2018.03.27UP

老後は所得よりも支出が上回る!

~赤字分をどうやりくりする?~

世界一の長寿国である日本では、人生100年時代も目の前です。今現役で働いている方々の老後にはそのような時代が来るとされていますが、老後には所得より支出が上回り、年金だけでは生活できない、という心配なデータがあります。

老後は年金+8万円ほど必要

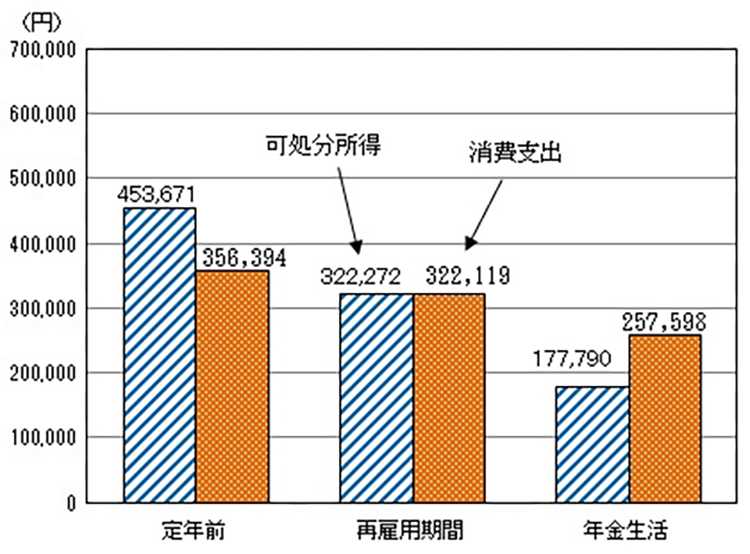

老後の生活水準をどこにもってくるのか、という点がありますが、今までの生活水準を守るのであれば、現在の支出+物価上昇を考量した1%ほどを考えておけばいいでしょう。しかし、年金だけで生活するのは難しそうです。下記の表をご覧いただければわかるように、2014年の年金生活では月ごとの消費支出が、可処分所得よりも79,808円上回っています。

図1 定年前後のライフステージにおける1世帯当たり1か月平均の可処分所得と消費支出<二人以上の世帯、2014年平均>

*総務省統計局

(画像引用元URL) http://www.stat.go.jp/info/today/103.htm

100歳まで生きる場合、月ごとに8万円ほど必要だとして、単純計算で3,360万円の貯蓄が必要ということになります。今から年に100万ほど貯蓄できたとしても、貯まるまでに30年必要ということです。現在35歳位の人であればそれも可能かもしれませんが、それでもローンなどを抱えながらの月に8万ほどの貯蓄というのは家計をかなり圧迫するでしょう。

老後のお金の使い方

収入がなくなったのだからしっかり締めていこう、などと急に支出を減らすと長続きしません。生涯のことですから、日々楽しみながら支出を考えていきたいものです。節約できるところは節約して、でも時には旅行などもして楽しみたいですよね。通帳を日常の支出用と臨時の支出用に分けておくと、計画的に支出を考えられます。貯蓄していく時に最初から分けておくのもいいでしょう。

投資を老後資金にする

上記のように老後のお金の使い方を考えても、それほど大きく節約生活などはできないと考えた方が無難です。貯蓄よりも投資で老後の資金作りをした方が賢明かもしれません。

投資の中でも不動産投資がオススメです。不動産投資は株などの投資に比べて、リターンが大きくない分、リスクも大きくないというのが定説です。それでも、店子がみつからない時期があったり、退去に伴うリフォームなどで支出があったりしますが、計画的にコスト管理をし、不動産管理を自分で行うなどの工夫により、リスクを軽減できるでしょう。少しずつ不動産を増やし努力していけば、大きく資産を増やすことも可能です。特にワンルームマンション投資は少ない購入資金で、初心者の方でも安心して始めることが出来ます。

まとめ

寿命が延びることはいいことですが、年金をあてにできず物価の上昇なども考えると、老後の資金作りが今後の課題といえます。退職金などを上手に使って資産を増やしましょう。